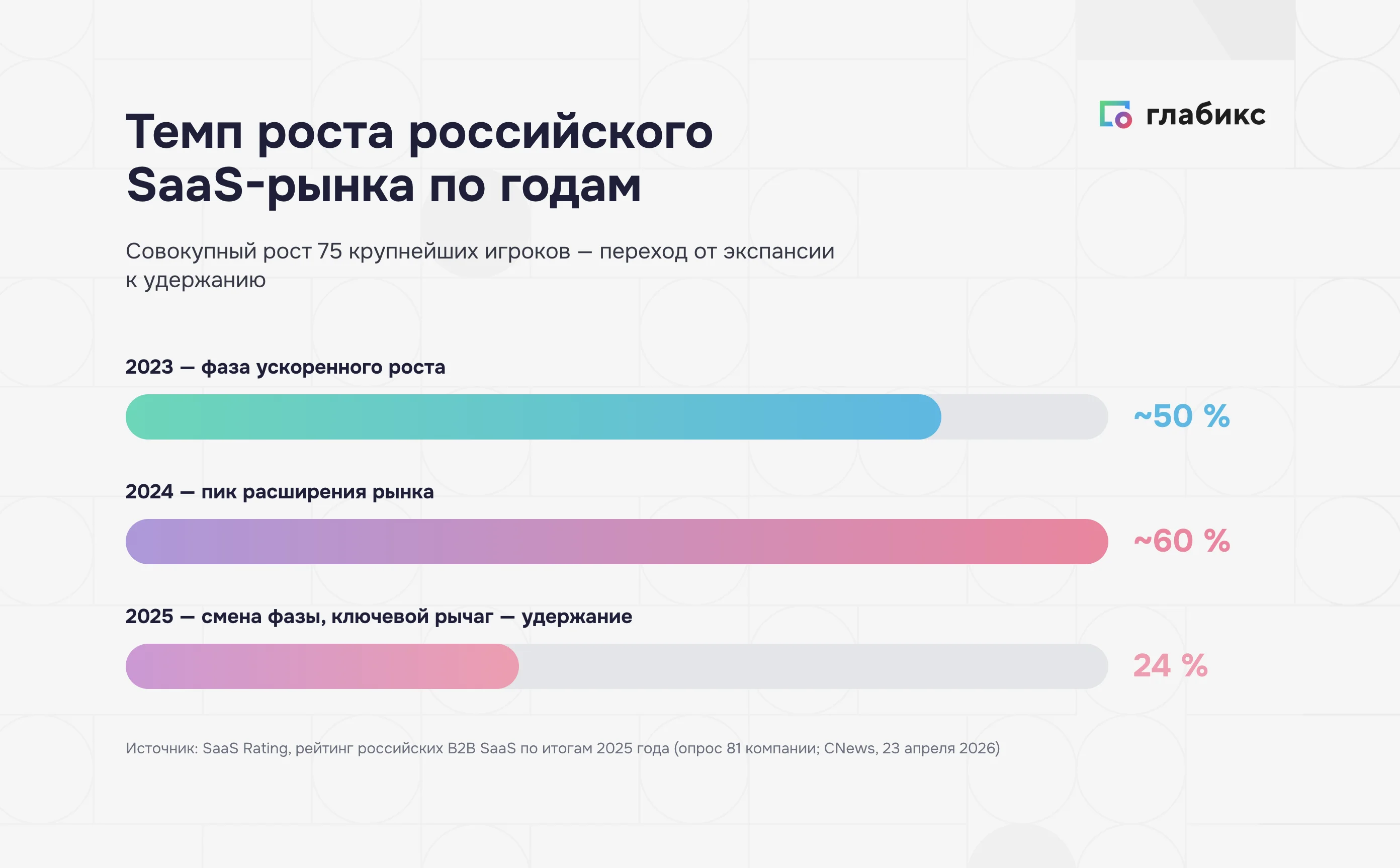

Российский B2B SaaS подошёл к фазе, когда новых клиентов в нише становится меньше каждый квартал. По рейтингу российских SaaS-компаний совокупный рост 75 крупнейших игроков составил 24% — против 50% в 2023-м, почти 60% в 2024-м. Команда рейтинга прямо называет это сменой эпохи: «период ускоренного роста SaaS в России фактически завершён, рынок входит в фазу замедления, где ключевую роль будут играть масштаб, экономика продукта и способность удерживать клиентов».

В статье:

как считать LTV в длинном B2B-цикле;

какие метрики удержания управляют прибылью;

почему первая сделка с клиентом часто остаётся скрытым убытком, пока не выстроена работа на расширение.

B2B-клиент дороже на старте и дешевле на повторе: что это меняет для CX-стратегии

Узкая маржа делает удержание основным рычагом. По тому же рейтингу SaaS-сегмента, медианная рентабельность российских SaaS-компаний — 13%. Лишь 15 компаний из 75 показывают рентабельность выше 30%. Ещё 13% — убыточные. При средней марже ниже 15% каждый процент удержания превращается в кратный прирост прибыли в горизонте трёх–пяти лет: повторный доход от существующего клиента не несёт стоимости привлечения.

Эту экономику первой описала Bain в 1990-х. По классической работе Bain & Company и Фредерика Райхельда «The Loyalty Effect», привлечение нового пользователя может стоить в 5 раз дороже, чем сохранение существующего. Рост показателя удержания всего на 5% даёт прирост прибыли в диапазоне 25–95% в зависимости от отрасли. Маркетинг новых клиентов на зрелом рынке стоит дороже, чем работа с уже купившими. В русскоязычной практике этот ориентир чаще цитируется как «+5% к удержанию = +25% к прибыли» — нижняя граница диапазона.

Когда привлечение каждого следующего клиента дороже предыдущего, а маржа держится в районе 13%, инвестиции в удержание становятся рычагом с самой короткой отдачей. Если стоимость нового клиента растёт быстрее, чем LTV, экономика не сходится. Никакой бюджет на рекламу не спасает. Зрелые SaaS-компании проходят переломный момент: потенциальный рынок исчерпывается, текущая клиентская база сопоставима с ним по объёму — наращивать продажи за счёт новой публики дальше нельзя.

«В SaaS-бизнесе есть переломный момент, когда совокупность компаний, которые являются вашими клиентами больше, чем количество ваших потенциальных клиентов на рынке».

Для большинства российских B2B SaaS этот переломный момент — реальность 2025–2026 годов, а не теоретическая перспектива. Выручка следующего года определяется не количеством подписанных контрактов, а NRR в существующем портфеле.

Как рассчитать LTV в B2B: формула и нюансы длинного цикла

Классическая формула «средний чек × частота покупок × срок жизни клиента» приходит из B2C. В длинный B2B-цикл она переносится плохо. В корпоративных сделках нет «средней частоты покупки» — есть подписка с MRR либо разовые крупные контракты с непредсказуемым окном. LTV приходится считать через два принципиально разных подхода: простую формулу для подписочной выручки и когортный расчёт для длинного цикла.

Формула для подписочной модели

Для SaaS с месячной подпиской работает простая формула: LTV = ARPA / коэффициент оттока. ARPA — средний доход на клиента в месяц. Коэффициент оттока, или churn rate, — доля ушедших за тот же период. Если ARPA = 30 тыс. рублей, а месячный отток — 2%, то LTV одного клиента составляет 1,5 млн рублей. Формула — рабочая отправная точка с двумя оговорками: она предполагает постоянный чек и постоянный отток, что почти никогда не выполняется. Кроме того, она не учитывает рост ARPA внутри существующих контрактов — expansion revenue.

По материалу Carrot Quest об оттоке, для SaaS-сервисов хорошим считается показатель оттока менее 3%. Цифра глобальная, а не средняя по российскому рынку. Для тяжёлых корпоративных продуктов с длинным циклом продаж отток ниже 1% — типичная цель. Для лёгких самообслуживаемых SaaS с малым средним чеком 3–5% бывает приемлемо.

Когортный расчёт для длинного цикла

Когда подписки нет, а сделки разовые и крупные, простая формула ломается. Здесь работает когортный расчёт: клиентов группируют по периоду первой сделки и считают фактическую выручку каждой когорты за всё время жизни. Группа — например, все клиенты, которые заключили первый контракт в первом квартале 2024 года. LTV когорты равен сумме всех платежей клиентов из неё, делённой на число клиентов на момент входа. На горизонте трёх–пяти лет когорты дают точную, а не теоретическую картину.

Когортная модель раскрывает то, что простая формула скрывает: динамику жизни клиента. Часть когорты уходит в первый год, часть остаётся и расширяет контракты. Без такой разбивки невозможно отделить здоровый рост LTV от роста за счёт нескольких якорных клиентов. Для CFO и собственника это основа разговора об экономике.

Что считать ARPA и выручку от расширения

Третий нюанс — ARPA. Если в LTV учитывается только базовый тариф, а допродажи и кросс-продажи считаются отдельно, картина получится оптимистичнее реальности. Корректный подход — считать ARPA как полный доход с клиента, включая допродажи, кросс-продажи и расширение лицензий. Тогда LTV естественно учитывает расширение. NRR становится логичным продолжением расчёта.

Исторический LTV по уже отыгранным когортам — базовый обязательный расчёт. Прогнозный LTV, или predictive LTV, имеет смысл только тогда, когда исторические данные стабильны и есть выраженный паттерн поведения клиентов на горизонте 24+ месяцев.

Метрики удержания: NRR, GRR, отток и расширение

LTV — итоговый показатель. Оперативно по нему управлять нельзя. На уровне квартала и месяца смотрят на NRR, GRR, коэффициент оттока и расширение. Эти метрики дают раннюю сигнализацию о здоровье клиентской базы. Корректировать действия CS можно до того, как падение LTV проявится в годовой отчётности.

NRR — главная метрика SaaS

NRR — чистое удержание с учётом расширения. Считается по формуле: к доходу от существующих клиентов на конец периода прибавляют расширение, вычитают потери от ушедших, делят на доход на начало периода и умножают на 100%. NRR > 100% означает, что существующая база растёт быстрее, чем уходит. Бизнес может расти даже при нуле новых клиентов. NRR < 100% означает, что база уменьшается. Для общего роста нужны ускоренные привлечения, что в зрелой фазе рынка делает экономику ещё хуже.

«NRR показывает, можем ли мы расти за счёт существующих пользователей, не полагаясь только на новых. Это индикатор здоровья бизнеса».

Оксана Мешалина, финансовый директор «Мастер CFO», эксперт с 15+ лет в SaaS-финансах.

В международной SaaS-индустрии ориентиром здорового NRR считается коридор 100–110%, у топ-квартиля от 120%. Российские отраслевые рейтинги пока публикуют только рост и рентабельность по компаниям, без разбивки NRR. Поэтому команды ориентируются на собственные исторические значения: NRR прошлого года = база, цель = «выше базы».

GRR — потолок физического удержания

GRR — валовое удержание. То же, что NRR, но без расширения: доход от существующих клиентов минус потерянное от ушедших, делённое на доход на начало, умноженное на 100%. GRR не превышает 100% и показывает потолок физического удержания базы.

Расхождение между NRR и GRR — отдельный диагностический сигнал. Если NRR = 110%, а GRR = 85%, компания теряет четверть базы, но компенсирует расширением у оставшихся. Модель рабочая, но рискованная: при потере одного крупного аккаунта с большим расширением NRR обрушивается. Если NRR = 105%, а GRR = 98%, компания удерживает почти всю базу, а расширение даёт умеренный прирост. Вторая модель устойчивее, хотя выглядит менее эффектно.

Расширение: рост внутри клиентской базы

Расширение — третий блок метрик удержания. Считается как сумма трёх частей:

допродажа — переход на старший тариф;

кросс-продажа — новые модули;

рост потребления внутри существующего контракта: число пользователей, объём транзакций.

В корпоративных продуктах расширение часто перевешивает доход от новых клиентов. Зрелые клиенты понимают ценность сервиса глубже, проще проходят процедуры закупки и быстрее принимают решение о дополнительной покупке. Один из частых сценариев расширения — рост самого клиентского бизнеса, который тянет за собой потребление. По данным платформы inSales, общий объём продаж селлеров на платформе достиг 407 млрд рублей — на 96% выше показателей 2024 года. Заказов больше на 131%. Не доход inSales, а оборот клиентской базы: селлеры растут, углубляется их интеграция с продуктом. Сама платформа за тот же период выросла на 51%, во многом за счёт расширения внутри базы.

NPS, CSAT и CSI как индикаторы оттока в B2B

Опросные метрики в B2B работают не так, как в B2C. Сто промоутеров среди тысячи клиентов в B2C — приятная картинка. В B2B сто клиентов с разным LTV дают другую логику: провал NPS у трёх ключевых аккаунтов, на которые приходится 40% дохода, перекрывает 90 мелких. Опросы в B2B нельзя считать арифметическим средним — нужно взвешивать по LTV, иначе сигнал теряется.

NPS для B2B: считать и интерпретировать

NPS — индекс готовности рекомендовать продукт по шкале 0–10. Считается как доля промоутеров с оценкой 9–10 минус доля детракторов с оценкой 0–6. Нейтралы с оценкой 7–8 в счёт не идут. Глобальный ориентир для B2B — 30–40 хорошо, 50+ отлично. В B2C те же значения интерпретируются строже: массовая аудитория размывает крайние оценки.

Главное отличие применения: NPS считается отдельно по сегментам. Промоутер среди топ-клиентов с MRR в миллион рублей и промоутер среди стартапа с MRR 5 тыс. дают принципиально разные сигналы. Падение в верхнем сегменте — острая ситуация для CS, нужен немедленный триггер. Падение у мелкого сегмента — поле для продуктовой доработки функций.

CSAT и CSI: касания против общей лояльности

CSAT — удовлетворённость конкретным касанием. Замеряется по пятибалльной шкале сразу после события: внедрения, обращения в поддержку, обучения. Если CSAT по адаптации опустился ниже 4 баллов, нужно разбираться с командой внедрения до следующего цикла NPS.

CSI — комплексный индекс лояльности по параметрам: продукт, поддержка, цена, отношения, ценность. Замеряется раз в квартал или полгода. Связка NPS + CSAT + CSI закрывает диагностику клиентского опыта в B2B без избыточности.

Триггеры на CSM при провале опроса

Опрос без триггера — пустая трата времени клиента. Если NPS упал с 9 до 6, в CRM должен сработать триггер на CSM: связаться в течение 48 часов, понять, что произошло, скорректировать план. Без такого триггера NPS остаётся цифрой в дашборде, а отток идёт независимо от опросов.

Базовая логика — три уровня:

падение оценки на 2+ балла за цикл, с 9 до 7, — внимание CSM, контакт в течение недели;

зона детракторов с оценкой 6 и ниже — острая ситуация, контакт в 48 часов, эскалация к Head of CS;

несколько детракторов подряд у одной компании из разных контактов — риск ухода контракта целиком.

Стратегии удержания в B2B: миграция, расширение и партнёрство

В B2B удержание не сводится к программам лояльности из розничной торговли. Скидочные карты, накопительные баллы, бонусные программы работают в массовом сегменте, но не там, где сделка закрывается на уровне CFO или комитета. B2B-удержание складывается из трёх операционных моделей:

миграция клиентов от конкурентов;

расширение внутри базы;

партнёрские каналы через интеграторов и реселлеров.

Миграция клиентов от конкурентов

В зрелой нише новые клиенты приходят из клиентских баз конкурентов. Когда потенциальный рынок исчерпан, рост идёт за счёт перетекания между игроками. Кто лучше развивает функциональность, упрощает переход, берёт на себя перенос данных и обучение, тот опережает рынок.

Хорошая иллюстрация — сегмент кадрового электронного документооборота. По данным сервиса HRlink, доход платформы вырос в 1,6 раза — до 1,5 млрд руб. Число пользователей превысило 2 млн человек, компаний-клиентов — 8 тысяч. Эксперты связывают результат с миграцией клиентов от конкурентов: в 2025 году на платформу перешли Flowwow, «СберСпасибо», ресторанное сообщество italy, рекрутинговая компания Antal Talent и другие.

Миграция требует операционной готовности: перенос данных, обучение администраторов, перенастройка интеграций с HRIS и ERP. Каждый этап может сорвать переход, даже если продукт лучше. Кто превратил миграцию в воспроизводимый процесс, выигрывает у конкурентов с более сильным продуктом, но слабой механикой перехода.

Расширение внутри клиентской базы

Расширение идёт через два основных механизма.

Первый — допродажа более крупного тарифа, когда клиент перерастает пакет.

Второй — кросс-продажа новых модулей, когда продукт заходит в новые задачи клиента.

Третий механизм — рост клиентского бизнеса, который тянет за собой потребление, как в кейсе inSales.

Признаки роста клиента — новые сотрудники, проекты, рынки.

CS-команде доступны три фокуса:

отслеживать эти признаки и заранее предлагать переход на старший тариф;

собирать обратную связь по стыку с другими процессами и предлагать соответствующие модули;

настраивать алерты на превышение лимитов.

Аккаунт-менеджмент и партнёрские программы

Аккаунт-менеджмент для ключевых клиентов — отдельная операционная модель. Она отличается от массового CS-управления портфелем. Персональный аккаунт-менеджер ведёт от 3 до 10 ключевых клиентов, знает их бизнес-контекст, участвует в их квартальном планировании и предлагает развитие продукта под их задачи. KPI аккаунт-менеджера — не количество касаний, а NRR в портфеле и удержание стратегических контрактов.

Партнёрские программы — механизм B2B-лояльности через интеграторов, реселлеров и агентства. Партнёр получает комиссию или маржу за работу с клиентом. Продукт получает канал доступа к сегментам, куда прямые продажи не дотягиваются. Программа складывается из четырёх элементов:

уровни по объёму контрактов, например Bronze, Silver, Gold;

обучение партнёров;

выделенная поддержка;

совместный маркетинг.

Три модели работают одновременно: миграция приводит новых клиентов на исчерпанном рынке, расширение растит доход с существующих, аккаунт-менеджмент и партнёрская программа держат верхний и нижний сегмент.

Успех клиента как функция: что меняется в команде

Успех клиента, или customer success, — не «поддержка с другим названием». Customer success — отдельная функция с собственным KPI на LTV. Работа идёт проактивно по портфелю, на горизонте кварталов и лет, а не в тикетах.

Главное отличие — направление инициативы. Поддержка реактивна: клиент пишет тикет, ему отвечают. CSM проактивен: связывается до того, как у клиента возникнет проблема. Цель поддержки — закрыть обращение в SLA. Цель CSM — рост LTV в портфеле.

Аккаунт-менеджер ведёт продажи внутри существующего контракта. CSM сопровождает использование продукта. Эти три роли часто путают на старте функции, но их KPI принципиально различаются.

«Success — это более долгосрочные отношения. Цель success-команды — увеличение LTV».

Ирина Алиева, менеджер по успеху клиентов в Carrot Quest.

В российской практике CS-функция как отдельная группа только формируется. Большинство компаний начинает с одной роли: выделяет сильного специалиста из поддержки и даёт ему портфель 20–40 клиентов с задачей «удерживать и развивать».

Базовые KPI CSM:

NRR в собственном портфеле — главный показатель здоровья;

доля проактивных касаний — индикатор управления, а не реакции;

удержание клиентов за период должно превышать среднее по компании, иначе CSM не добавляет ценности.

Долгосрочный KPI — рост LTV в портфеле.

4 практики 2026 для Customer Success: где растёт LTV без агрессивных продаж

Не «внедрить NPS и купить CRM», а пройти три–четыре шага в правильном порядке: посчитать базовую точку, выделить функцию, настроить триггеры. Гнаться за бенчмарками NRR 110%+ без своих цифр — тратить время впустую.

Посчитать базовые метрики честно. Исторический LTV по когортам последних 24 месяцев. Для подписки — LTV = ARPA / коэффициент оттока, для длинного цикла — когортный расчёт. NRR и GRR за последние 4 квартала. Месячный отток в разбивке по сегментам. Цель — три цифры точки отсчёта на конец 2026. Без честных базовых значений любой следующий шаг превращается в имитацию.

Выделить CS-функцию хотя бы одной ролью. Сильный специалист из поддержки или аккаунт-менеджмента, у которого ровно один KPI на квартал: NRR в выделенном портфеле 20–40 клиентов. Без отдельной роли функция растворяется между продажами, поддержкой и продуктом. Старт с одного человека — рабочая модель. Попытка собрать группу из 5 CSM сразу часто заканчивается размыванием ответственности.

Запустить триггеры на отток в CRM. Связка из трёх типов: NPS падает на 2+ балла за цикл, появляется детрактор, замедляется потребление — частота входов, объём транзакций. Каждый триггер ведёт к действию CSM в окне 48 часов — 1 недели. Опрос без триггера — данные без действия.

Раз в квартал — ретроспектива по причинам ушедших клиентов. Не общая статистика, а разбор каждого ушедшего ключевого аккаунта: что произошло, можно ли было удержать, какой сигнал пропустили. Разбор должен возвращаться в работу команды как корректировка, а не оставаться отчётом для собственников.

Первые две метрики — NRR и месячный отток — показывают собственнику здоровье клиентской базы. Третий и четвёртый пункты — это рабочая дисциплина команды.

В B2B 2026 года удержание перестало быть отдельной задачей CS. Теперь это главный рычаг для всей компании в период замедления рынка.

Для SaaS с месячной подпиской работает формула: LTV = ARPA / коэффициент оттока. ARPA — средний доход на клиента в месяц, коэффициент оттока (churn rate) — доля ушедших за тот же период. Если ARPA = 30 тыс. рублей, а месячный отток — 2%, LTV одного клиента составляет 1,5 млн рублей. У формулы две оговорки: она предполагает постоянный чек и постоянный отток и не учитывает рост ARPA внутри существующих контрактов (expansion revenue). Корректнее считать ARPA как полный доход с клиента, включая допродажи и расширение лицензий.

Когда нужен когортный расчёт LTV вместо простой формулы?

Когда подписки нет, а сделки разовые и крупные с непредсказуемым окном, простая формула ломается. Тогда применяют когортный расчёт: клиентов группируют по периоду первой сделки и считают фактическую выручку каждой когорты за всё время жизни. LTV когорты равен сумме всех платежей клиентов из неё, делённой на число клиентов на момент входа. На горизонте трёх–пяти лет когорты дают точную, а не теоретическую картину и раскрывают динамику жизни клиента, которую простая формула скрывает.

Что показывает NRR и почему это главная метрика SaaS?

NRR — чистое удержание с учётом расширения. К доходу от существующих клиентов на конец периода прибавляют расширение, вычитают потери от ушедших, делят на доход на начало периода и умножают на 100%. NRR > 100% означает, что существующая база растёт быстрее, чем уходит, и бизнес может расти даже при нуле новых клиентов. NRR < 100% означает, что база уменьшается. Международный ориентир здорового NRR — 100–110%, у топ-квартиля от 120%.

Чем NRR отличается от GRR?

GRR — валовое удержание: то же, что NRR, но без расширения. GRR не превышает 100% и показывает потолок физического удержания базы. Расхождение между NRR и GRR — диагностический сигнал. Если NRR = 110%, а GRR = 85%, компания теряет четверть базы, но компенсирует расширением у оставшихся — модель рабочая, но рискованная: при потере одного крупного аккаунта NRR обрушивается. Если NRR = 105%, а GRR = 98%, компания удерживает почти всю базу — модель устойчивее, хотя выглядит менее эффектно.

Почему NPS в B2B нельзя считать как простое среднее?

В B2B сто клиентов имеют разный LTV, поэтому провал NPS у трёх ключевых аккаунтов, на которые приходится 40% дохода, перекрывает 90 мелких. Опросы в B2B нужно взвешивать по LTV, иначе сигнал теряется. NPS считается отдельно по сегментам: падение в верхнем сегменте — острая ситуация для CS с немедленным триггером, падение у мелкого сегмента — поле для продуктовой доработки. Глобальный ориентир для B2B — 30–40 хорошо, 50+ отлично.

Какие стратегии удержания работают в B2B?

B2B-удержание складывается из трёх операционных моделей: миграция клиентов от конкурентов (на зрелом рынке рост идёт за счёт перетекания между игроками — выигрывает тот, кто берёт на себя перенос данных и обучение), расширение внутри базы (допродажа старшего тарифа, кросс-продажа модулей, рост клиентского бизнеса) и партнёрские каналы через интеграторов и реселлеров. Программы лояльности из розницы (скидки, баллы) здесь не работают, потому что сделка закрывается на уровне CFO или комитета.

Чем customer success отличается от поддержки и аккаунт-менеджмента?

Customer success — отдельная функция с собственным KPI на LTV, работа идёт проактивно по портфелю на горизонте кварталов и лет. Поддержка реактивна: клиент пишет тикет, ему отвечают, цель — закрыть обращение в SLA. CSM проактивен: связывается до того, как у клиента возникнет проблема, цель — рост LTV в портфеле. Аккаунт-менеджер ведёт продажи внутри существующего контракта, CSM сопровождает использование продукта. Базовые KPI CSM — NRR в портфеле, доля проактивных касаний и удержание выше среднего по компании.

С чего начать выстраивание customer success в B2B в 2026 году?

Пройти три–четыре шага в правильном порядке. Первый — честно посчитать базовые метрики: исторический LTV по когортам за 24 месяца, NRR и GRR за 4 квартала, месячный отток по сегментам. Второй — выделить CS-функцию хотя бы одной ролью с единственным KPI на NRR в портфеле 20–40 клиентов. Третий — запустить триггеры на отток в CRM (NPS падает на 2+ балла, появляется детрактор, замедляется потребление). Четвёртый — раз в квартал проводить ретроспективу по причинам ушедших клиентов. Гнаться за бенчмарками NRR 110%+ без своих цифр — тратить время впустую.