В 2024 году на рынок акционерного капитала вышли 19 эмитентов, 15 из них впервые. По числу публичных размещений 2024-й стал рекордным за последние десять лет. Уже через год картина перевернулась: число эмитентов сократилось с 19 до 9, а впервые на рынок вышли только четыре компании. Окно для размещений то открывается, то почти закрывается. И в открытом, и в закрытом режиме исход решает одно: как компания разговаривает с инвестором, аналитиком и регулятором.

Финансовые коммуникации против маркетинговых

Маркетинговая коммуникация обращена к потребителю и продаёт товар или услугу. Финансовая адресована другой аудитории: инвесторам, аналитикам, биржевым площадкам и регулятору. Она продаёт не продукт, а понимание того, как устроен бизнес и чего от него ждать. Язык здесь тоже другой: вместо рекламных обещаний — отчётность, цифры и раскрытие.

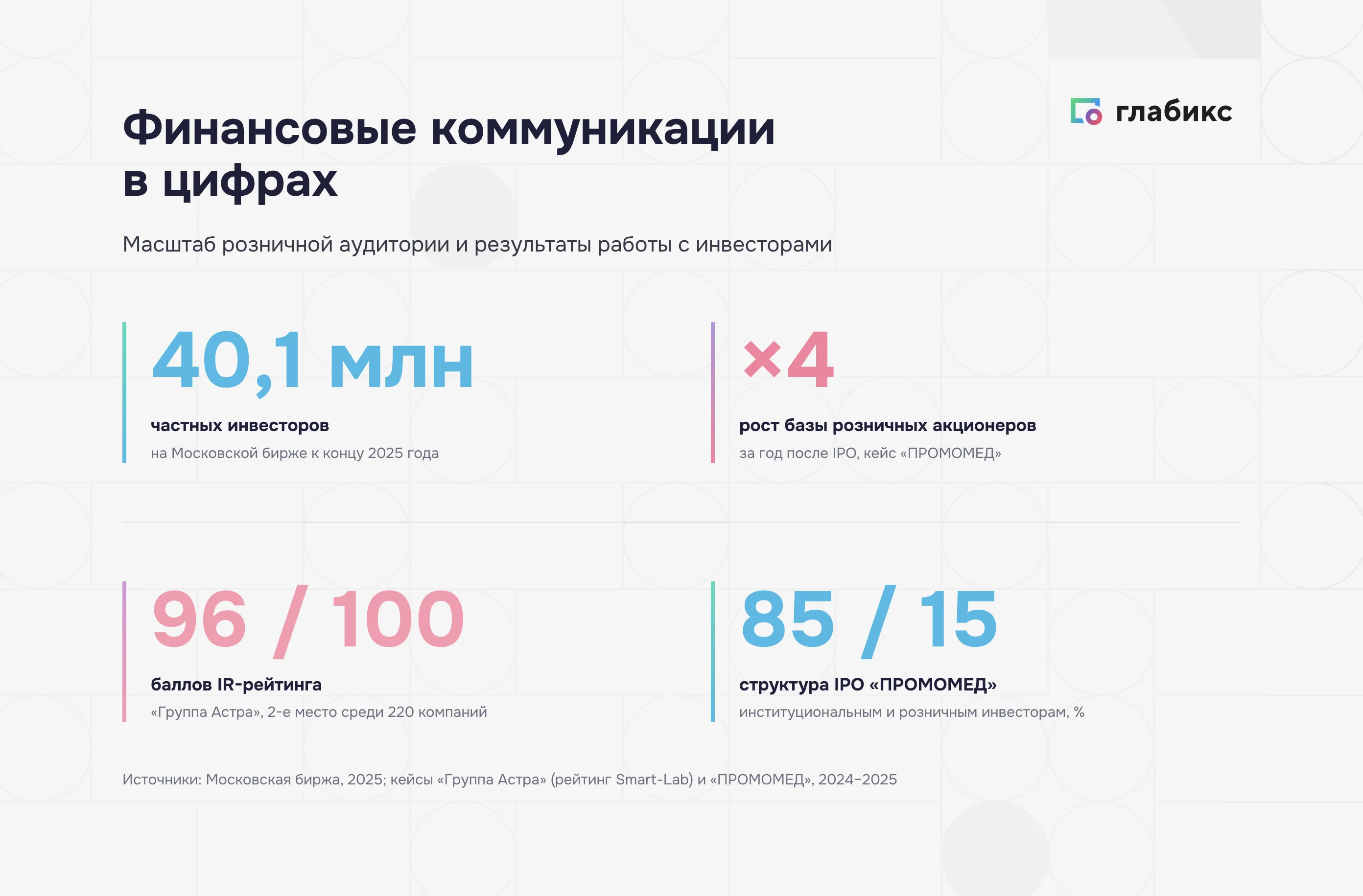

Аудитория этого разговора стала массовой. К концу 2025 года количество частных инвесторов на Московской бирже достигло 40,1 млн человек. Теперь компания обращается к аналитикам, фондам и миллионам розничных держателей акций.

Разовой публикацией отчёта такая работа не ограничивается: компания постоянно ведёт диалог с несколькими группами сразу.

«После подготовки наступает этап системной работы с ключевыми стейкхолдерами: СМИ, аналитиками, лидерами мнений».

До выхода на биржу компания живёт в логике PR: репутация, СМИ, отношения с клиентами и партнёрами. После размещения у неё появляется новая аудитория с правом голоса — акционеры. Обслуживать её начинает отдельная функция — связи с инвесторами, или IR.

IR и PR не заменяют друг друга. PR продолжает отвечать за публичный образ компании, но теперь часть его усилий разворачивается в сторону инвестиционного сообщества. IR говорит на языке финансовых показателей: квартальная отчётность, презентации для аналитиков, ответы на вопросы держателей. Две функции работают вместе и закрывают разные участки одного разговора с рынком.

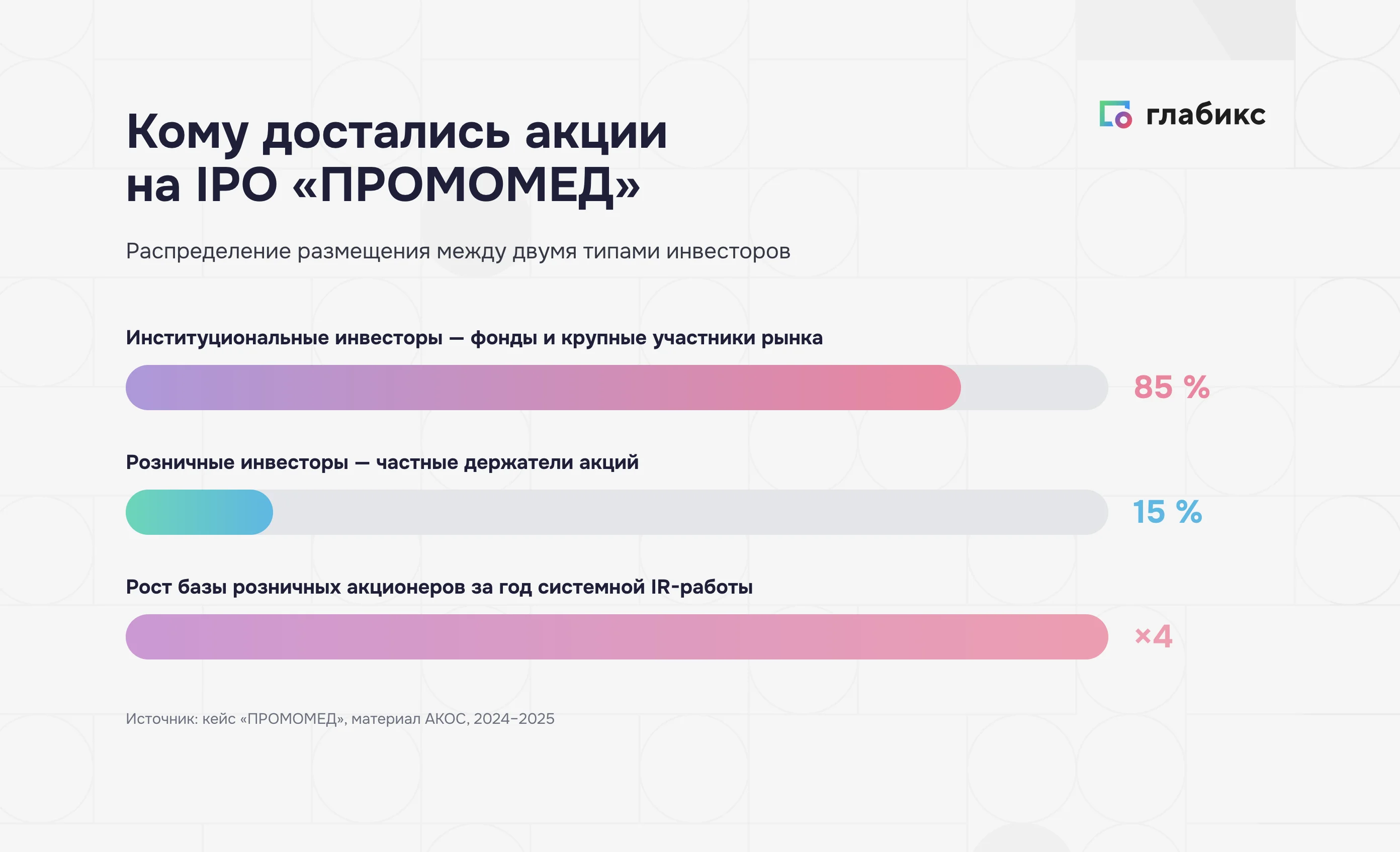

Совместная работа PR и IR после размещения даёт измеримый результат. После IPO «ПРОМОМЕД» выстроила целенаправленную коммуникацию с розничной аудиторией через конференции и вебинары. По данным самой компании, за год число розничных акционеров выросло в четыре раза. При размещении институциональные инвесторы выкупили около 85% акций, частным держателям досталось 15%. Рост именно этой базы команда трактует как результат адресной работы.

Из чего состоит работа с инвесторами

IR-функция держится не на красивых формулировках, а на финансовой аналитике и регулярном раскрытии. Инвестор сверяет слова компании с цифрами, поэтому коммуникация без отчётности за спиной не работает. Набор инструментов здесь устоявшийся:

финансовая и операционная отчётность по установленным стандартам;

презентации и обзоры результатов для аналитиков и фондов;

сайт для инвесторов с раскрытием существенных фактов;

Часто все эти инструменты компания собирает с нуля именно под выход на биржу. До сделки у эмитента может не быть ни выстроенного раскрытия, ни команды внешних коммуникаций. Подготовка к листингу заставляет создавать обе функции одновременно.

«До подготовки к сделке у нас не было команды внешних коммуникаций — ни PR, ни IR. Сегодня эти функции друг друга качественно дополняют».

Дмитрий Коваленко, директор по связям с инвесторами «Озон Фармацевтика».

Раскрытие информации — не формальность

Раскрытие часто воспринимают как обязательную бюрократию для листинга. На деле это часть коммуникации с инвестором: качество подачи данных рынок закладывает в оценку. Непрозрачность инвестор компенсирует дисконтом, а полнота и регулярность раскрытия снижают эту скидку за неопределённость.

Само наличие требований ещё ничего не гарантирует. По исследованию «Эксперт РА», средний балл раскрытия нефинансовой информации вырос всего на 1% по сравнению с прошлым годом. Само раскрытие становится обязательным для эмитентов первого и второго уровня листинга Московской биржи. Но компании сами выбирают объём и форму данных, из-за чего полнота отчётов сильно расходится.

Качество финансовых коммуникаций при этом поддаётся внешней оценке. «Группа Астра» после IPO выстроила систему связей с инвесторами и раскрытия информации. Независимый IR-рейтинг сообщества частных инвесторов Smart-Lab поставил компании 96 баллов из 100 — второе место среди 220 российских публичных компаний. Оценивали по конкретным критериям:

финансовая отчётность;

презентации и аналитические материалы;

сайт для инвесторов;

публичное взаимодействие;

IR-активность.

Почему это критично на остывающем рынке

Чем меньше размещений, тем выше конкуренция за доверие инвестора. В 2025 году сделок стало вдвое меньше, а среди эмитентов всего четыре дебютанта. Наибольший объём привлекли компании финансового сектора — банки и финансовые организации с уже выстроенным раскрытием. Капитал концентрируется на немногих именах. Право попасть в их число определяется тем, как компания выстраивает разговор с рынком.

На растущем рынке слабая коммуникация прощается общим оптимизмом. На остывающем каждая ошибка в раскрытии или в работе с акционерами стоит дороже: она прямо влияет на то, кому достанется внимание и деньги ограниченного круга покупателей. Сегодня финансовые коммуникации перестают быть надстройкой над бизнесом и становятся условием доступа к капиталу.

Финансовые коммуникации — это разговор компании с инвесторами, аналитиками, биржевыми площадками и регулятором. В отличие от маркетинговой коммуникации, обращённой к потребителю, финансовая продаёт не продукт, а понимание того, как устроен бизнес и чего от него ждать. Её язык — отчётность, цифры и раскрытие, а не рекламные обещания. К концу 2025 года аудитория этого разговора стала массовой: число частных инвесторов на Московской бирже достигло 40,1 млн человек.

Чем IR отличается от PR?

PR отвечает за публичный образ компании: репутацию, СМИ, отношения с клиентами и партнёрами. IR — связи с инвесторами — появляется после выхода на биржу, когда у компании возникает новая аудитория с правом голоса, акционеры. IR говорит на языке финансовых показателей: квартальная отчётность, презентации для аналитиков, ответы на вопросы держателей. Две функции не заменяют, а дополняют друг друга и закрывают разные участки одного разговора с рынком.

Из чего состоит работа с инвесторами?

Набор инструментов IR устоявшийся: финансовая и операционная отчётность по установленным стандартам; презентации и обзоры результатов для аналитиков и фондов; сайт для инвесторов с раскрытием существенных фактов; прямое взаимодействие — встречи, звонки, конференции и вебинары. IR-функция держится не на красивых формулировках, а на финансовой аналитике и регулярном раскрытии: инвестор сверяет слова компании с цифрами.

Почему раскрытие информации влияет на оценку компании?

Раскрытие — это не бюрократия для листинга, а часть коммуникации с инвестором: качество подачи данных рынок закладывает в оценку. Непрозрачность инвестор компенсирует дисконтом, а полнота и регулярность раскрытия снижают эту скидку за неопределённость. Само наличие требований ещё ничего не гарантирует: компании сами выбирают объём и форму данных, из-за чего полнота отчётов сильно расходится.

Как совместная работа PR и IR влияет на результат после IPO?

Совместная работа PR и IR после размещения даёт измеримый результат. После IPO «ПРОМОМЕД» выстроила целенаправленную коммуникацию с розничной аудиторией через конференции и вебинары, и за год число розничных акционеров выросло в четыре раза. При размещении институциональные инвесторы выкупили около 85% акций, частным держателям досталось 15%. Рост розничной базы компания трактует как результат адресной коммуникационной работы.

Можно ли оценить качество финансовых коммуникаций?

Да, качество поддаётся внешней оценке. «Группа Астра» после IPO выстроила систему связей с инвесторами и раскрытия информации, и независимый IR-рейтинг сообщества частных инвесторов Smart-Lab поставил компании 96 баллов из 100 — это второе место среди 220 российских публичных компаний. Оценивали по конкретным критериям: финансовая отчётность, презентации и аналитические материалы, сайт для инвесторов, публичное взаимодействие и IR-активность.

Почему финансовые коммуникации особенно важны на остывающем рынке?

Чем меньше размещений, тем выше конкуренция за доверие инвестора. В 2025 году сделок стало вдвое меньше, число эмитентов сократилось с 19 до 9, а среди них всего четыре дебютанта. Капитал концентрируется на немногих именах, и наибольший объём привлекли компании с уже выстроенным раскрытием. На остывающем рынке каждая ошибка в раскрытии или работе с акционерами стоит дороже: финансовые коммуникации перестают быть надстройкой над бизнесом и становятся условием доступа к капиталу.